[인포스탁데일리=허준범 기자]

서비스나우(NOW)의 1분기 실적은 시장 기대치를 충족했다. 1분기 매출액과 비일반회계기준(Non-GAAP) 영업이익은 각각 26억달러, 7.9억달러를 기록했다. 매출액은 컨센서스에 부합했고, 영업이익은 예상치를 5% 상회했다.

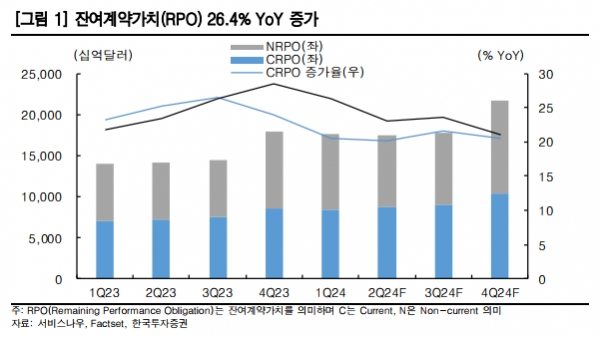

비중이 97%에 달하는 구독 매출이 25% 증가하며 기대보다 견조했다. 1분기 cRPO(12개월 내 잔여계약가치)도 21% 늘어나며 가이던스를 넘어섰다. 잉여현금흐름이 12억달러를 기록하며 컨센서스인 9.2억달러를 큰 폭으로 상회했다.

서비스나우는 올해 구독 매출 가이던스를 105.6~105.8억달러로 제시했다. 구독 매출 가이던스 하단은 상향 조정하고 상단은 유지한 결과이며, 환율 효과를 제외하면 가이던스 중간값은 기존 대비 300만달러 높아졌다. 2분기 가이던스로는 구독 매출 21.5~22.0%, cRPO 20.5% 증가를 제시했다.

이동연 한국투자증권 연구원은 "기존 컨센서스에 부합하는 수준이지만 지난해 4분기부터 구독 매출과 cRPO 증가율이 전분기대비 낮아지는 점은 다소 아쉽다"고 평가했다.

다만 그는 "타 IT 소프트웨어 기업과 비교 시 서비스나우의 2024년 연간 가이던스는 양호한 수준"이라고 분석했다.

서비스나우가 1분기에 체결한 Top 10 계약 중 7건에 생성형 AI 서비스가 포함됐다. AI가 포함된 계약 중 7건의 규모가 100만달러를 넘어섰다.

한국투자증권은 생성형 AI 서비스가 매출에 유의미한 기여를 하기까지는 시간이 더 필요하겠지만, 고객들의 프로 플러스 도입 속도가 기존의 프로 서비스 출시 시점보다 더욱 빠른 점은 고무적이라고 평가했다.

이동연 연구원은 "다음달 6일에 개최될 서비스나우의 Analyst Day는 다양한 생성형 AI 제품들이 동사의 중장기 성장 전략과 어떠한 시너지를 일으킬지 확인 하는 중요한 이벤트가 될 것"이라며 "2분기 구독 매출 및 cPRO 증가율 둔화 우려로 주가 조정 시 서비스나우에 대한 비중을 확대하는 전략을 추천한다"고 밝혔다.

그는 "2024년 연간 가이던스가 견조한 가운데, 대형 고객으로부터 발생하는 실적의 질이 개선되는 점이 긍정적이기 때문"이라며 "서비스나우의 AI 사업에 대한 관심 또한 높아질 수 있는 구간"이라고 판단했다.

허준범 기자 jb_3heo@infostock.co.kr