[인포스탁데일리=허준범 기자]

펩시코(PEP)는 1분기에 우려보다 양호한 실적을 기록했다. 순매출은 182.5억달러, 조정 영업이익은 29.4억달러, 조정 주당순이익(EPS)는 1.61달러를 기록하며 컨센서스였던 180.7억달러, 28.2억달러, 1.52달러를 모두 상회했다.

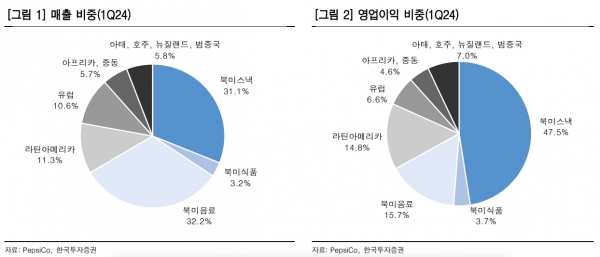

펩시코의 1분기 순매출은 북미 스낵(FLNA, Frito-Lay North America), 북미 음료(PBNA, PepsiCo Beverages North America) 부문이 전년동기대비 2%와 1% 증가했지만 리콜 영향 반영으로 북미 식품(QFNA, Quaker Foods North America) 부문이 24% 감소했다.

북미 지역은 스낵, 식품, 음료 판매량은 모두 감소했으나, 스낵, 음료 부문은 가격이 3%, 6% 상승하며 판매량 부진 영향을 상쇄했다.

펩시코는 북미 식품 판매 부진에도 2024년 연간 가이던스를 유지했다. 오가닉 매출은 4% 이상, EPS는 8% 이상 증가하는 수준을 제시했다. 10억달러의 자사주 매입과 72억달러의 배당금 지급 계획도 유지했다.

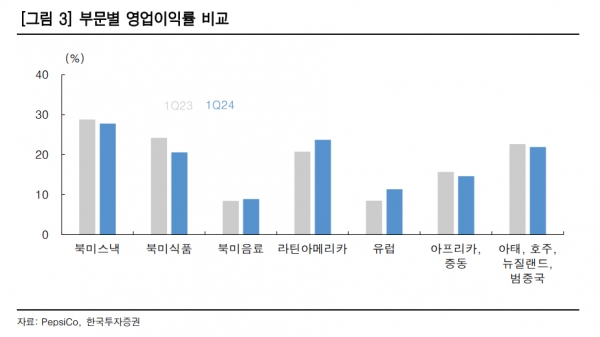

펩시코는 북미 제품 판매량 감소에도 해외에서 높은 가격 전가력을 보유하고 있다. 부진했던 유럽과 라틴아메리카에서는 수익성도 개선되고 있다.

최보원 한국투자증권 연구원은 "퀘이커 리콜 사태는 단기 투자 심리 위축 요인으로 작용할 전망이나, 북미 식품 순매출 비중은 지난 4분기에도 3.2%에 불과했다"며 "장기적으로는 경쟁 심화 속 제품 경쟁력에 주목해야 한다"고 판단했다.

이어, "펩시코는 북미 음료, 해외 매출 증가가 예상되고, 일회성 요인을 제외한 영업이익이 개선되고 있으며, 12개월 선행 주가수익비율(PER)은 20.5배까지 낮아져 밸류에이션 부담도 완화됐다"며 "52년 연속 주당 배당금을 인상한 펩시코의 장기 투자 매력도는 여전히 높다"고 평가했다.

허준범 기자 jb_3heo@infostock.co.kr